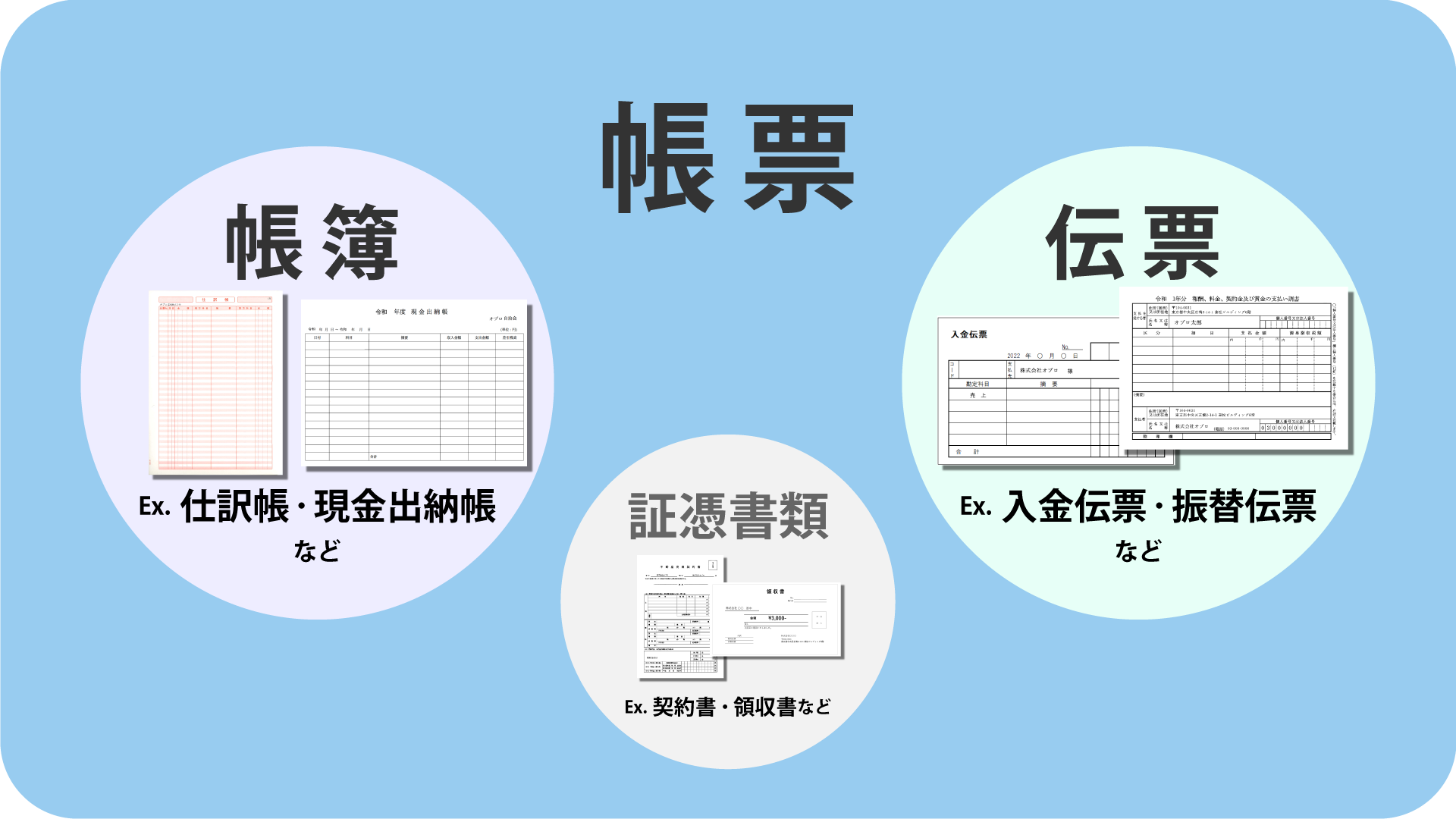

帳票とは?

そもそも帳票とは、何か一つのものをさすのではなく、帳簿と伝票の総称です。帳簿の「帳」と伝票の「票」で帳票、というわけです。

会社における取引や会計に関する記録書類全般を指し、一般的には経理担当者が作成します。

■帳簿

企業が行った取引や経営状況を記録した書類です。

例)仕訳帳・仕訳日記帳、総勘定元帳(売上帳)、現金出納帳・預金出納帳、買掛帳・売掛帳、経費帳、固定資産台帳

■伝票

日々の取引におけるお金の出入りを記録した書類です。

例)売上伝票、仕入伝票、入金伝票・収入伝票・収納伝票、出金伝票・支払伝票(経費精算伝票)、振替伝票

帳票は、その企業がどんな経営活動を行ったのか、なぜその物やお金が動いたのか、日々の取引を記録し、取引が実際にあったことを誰にでも分かるように証拠として残すのが役割です。

いわば企業の経営活動の"履歴"ですね。

似た言葉に「証憑(しょうひょう)書類」というものがありますが、これは取引の存在を示すための書類のことです。厳密にいうと帳票とは別物ですが、広義では帳票に含んで使われることもあります。

■証憑書類

実際に契約や取引があった事実を証明するための書類で、取引の都度、作成されます。

例)見積書、契約書、納品書、請求書 領収書・レジペーパー、配送伝票、健康診断結果報告書、出張申請書

売上帳や入金伝票といった金銭取引に関する書類は帳票として分かりやすいですが、物品の流通記録、水道道・電気などの使用記録、電話・通信サービスの利用履歴、健康診断の結果通知書、従業員の出張申請や出退勤の記録なども、広義では帳票の一種ということなんですね!

帳票の保存期間と罰則

帳票は、企業の経営活動を証明する性質上、「法人税法」「会社法」という2種類の法律で、一定期間保存しておくことが義務付けられています。

それぞれ保存対象の書類、保存期間などが異なりますので、注意が必要です。

■法人税法上の保存期間

企業における適切な納税を目的とする法人税法では、帳票の種類に応じて保存期間が定められています。

税務処理において重要となる帳簿、また請求書や見積書といった取引に関する証憑書類は、基本的に7年間の保存、欠損金が生じた事業年については10年の保存が義務付けられています。

伝票については定められていませんが、帳簿類を補完する役割のもの(売上伝票など)は保存が必要な場合があるため、一般的には伝票も帳簿と同期間保存します。

法人税法において保存対象となる帳票の例)

契約書、請求書、納品書、貸借対照表、損益計算書、通帳、領収書、棚卸表

■会社法上の保存期間

健全な会社経営のため、関係者の利害を調整することを目的とした会社法においては、会計帳簿、および計算書類は一律10年間の保存が義務付けられています。この保存期間について例外はなく、たとえ会社を清算した場合でも10年間は書類を保存しておかなければなりません。

会社法において保存対象となる帳票の例)

現金出納帳、総勘定元帳、売掛金元帳、買掛金元帳、売上帳、仕入帳

■違反時の罰則

監査や税務調査によって帳票の紛失や破棄が発覚した場合、会社法や法人税法の違反となり、国税当局の指導を受けることになります。

具体的には、確定申告(青色申告)が取り消され、各種控除・税的優遇措置が受けられなくなる他、税務署が一方的に推計して所得税や法人税の額を決定する「推計課税」が課されます。

さらに、会社法では、保存義務違反により「100万円以下の過料」が課せられるとされています。税法のように調査が入る可能性は低いものの、リスクがあることは間違いないので、注意が必要です。

帳票の保存方法と関連する法律

帳票の保存方法は、いくつかの法律で定められています。主に法定保存文書全般を対象とする e-文書法、そして国税庁管轄の国税関係帳簿書類のみを対象とする電子帳簿保存法です。

e-文書法のほうが対象範囲が広い、と覚えておきましょう。

e-文書法

2005年、法人税法や会社法、商法、証券取引法などで保管が義務づけられている文書や帳簿、請求書、領収書などについて、紙媒体だけでなく電子化した文書ファイル(電磁的記録)での保存を認めるために制定された法律で、「電子文書法」とも呼ばれます。法定保存文書全般のデータ保存について詳しい記述があります。

この法律によって、法的要件を満たした一部のスキャナー画像が書面により保存されたものと見なされるようになり、一般企業が帳票を保存する手間も大きく軽減されました。

データ保存の法的要件は各府省の府省令などによって異なりますが、前提として経済産業省により、次の4つの技術的基本要件が定められています。

- 見読性:電子データ化された帳票を閲覧・出力する機器(ディスプレイ、プリンター)にて、明瞭な状態で確認できること

- 完全性:電子署名(※)やタイムスタンプなど、保存中にデータが変更されたり損なわれたりしない対策がなされていること

- 機密性:アクセス権限の設定など、データの機密性が保たれていること

- 検索性:データを整理したり閲覧したりできるよう、検索可能であること

なお、電子化して保存するときに四つの要件すべてを満たすことが求められるわけではなく、「見読性」以外は対象文書の種類によって必ず満たすべき要件とはなっていません。

※電子署名:2001年に制定された「電子署名法」によって、定められた要件を満たした電子署名であれば、作成者本人が本人の意思で作成したと見なされるようになりました。

電子帳簿保存法(電帳法)

国税庁管轄の国税関係帳簿書類を対象として1998年に制定された、帳票を電子化した際の保存期間、方法などを記した法律です。当初、帳票は原則紙での保存が定められており、手書きの仕訳帳、総勘定元帳などに対してはデータ保存を認めず、決算関係の書類も原本を残しておく義務がありました。

それが2005年からはスキャナー保存が認められるようになり、2022年には、経済社会のデジタル化を踏まえて帳簿書類を電子的に保存する際の手続等について抜本的な見直しがなされ、国税関係書類(棚卸表、貸借対照表及び損益計算書並びに計算、整理又は決算関係の書類を除く)をスキャナ保存する場合には紙原本の保存も不要となりました。

他に「電子帳簿を保存する際の事前申請や承認廃止」「タイムスタンプや検索要件の緩和」「適正事務処理要件の廃止」など、様々な要件が緩和されましたが、その一方で、一定の場合における規定に違反した場合の罰則は厳格化されました。

青色申告や連結納税(グループ通算)の承認が取り消しになる可能性があるのに加え、スキャナ保存された電磁的記録に関連した不正行為が発覚した場合は、通常の重加算税の額に、当該申告漏れに対する税額の10%相当の金額が加算されるようになりました。(電子取引においてもスキャナ保存と同じく、不正があった場合には重加算税が10%加重されます。)

帳票電子化の流れとメリット

スマートフォンの普及による消費者行動の変化、コロナ禍の影響によるリモートワークの増加、そしてDX(デジタルトランスフォーメーション)の推進といったデジタル化の波に対応するため、抜本的に要件が見直されることになった電子帳簿保存法ですが、その改正に対応するべく、本格的に帳票電子化の流れが加速しています。

紙の帳票のデメリット

そもそも紙の帳票の場合、

- 紙の帳票を出力してファイリングする作業に時間がかかる

- 数年分の関係資料を保管しておくためのスペースが必要

- 帳票を取引先とやりとりするために印刷や郵送の手間や費用が発生する

- 膨大な資料から必要な情報を探すのに時間がかかる

など、その管理コストが大きいのがデメリットでした。

さらに手書きの文字が見づらくて他の人では解読できない、紙が経年劣化してしまうといった資料の保存性に関するリスクや、資料が多くて紛失や盗難にすぐ気づけない、といったセキュリティ面でのリスクもあります。

電子帳票のメリット

一方、帳票を電子化した場合、

- ネットワーク経由で書類を送受信することによる業務のスピードアップ

- 印刷・郵送にかかっていた時間や費用の削減

- 特定の条件を指定し、瞬時に目的の帳票を探せる高い検索性

といったメリットがあり、管理コストを大幅に削減することができます。

また、電子データは長期保存しても劣化がなく、近年増加している大規模な自然災害についても、クラウドやデータセンターへの保管によって対応が可能です。アクセス制限や認証設定によって紛失や盗難のリスクが軽減されるため、セキュリティ面でも安心といえるでしょう。

さらにペーパーレス化は環境保護のためのCSR活動として、顧客からの信頼感を高めることにも繋がります。

帳票電子化で押さえるべきポイント

このようなメリットを踏まえ、帳票電子化に取り組む企業が増えていますが、紙原本の保存とは気をつけるポイントも必要な準備も大きく異なります。いざ帳票電子化を進めていく際は、下記のポイントを押さえておきましょう。

◎保存要件

国税関係帳簿・書類および電子取引データは、規定の要件に沿って保存されていないと税法上の帳簿・書類として認められません。

「訂正または削除の事実および内容の確認等が行えること」「日付・金額・取引先を検索条件として設定できること」「必要に応じてデータをダウンロードできること」など、どのように保存しておけば規定を満たすことができるのか、法要件をよく確認しておくことが大切です。

◎データのファイル形式

電子帳票として利用するデータのファイル形式にも注意が必要です。PDF、Excel、HTMLなど、複数のファイル形式が認められているので、それぞれのメリットや特徴を知り、自社の運用に適したファイル形式を選択しましょう。

- PDF:環境が異なっても文字化けやレイアウトのズレが発生しない編集不可のファイル形式。必要に応じて暗号化も可能。

- Excel:出力後も関数などを用いた数式、グラフなどを用いた二次加工など、自由な編集が可能。

- HTML:専用のビューアーが不要で、様々なデバイスのブラウザで閲覧が可能。スマホやタブレットの普及により、HTML帳票の利用シーンが拡大している。

帳票電子化に役立つツール

そして帳票を電子化する上でおすすめなのが、様々な企業から提供されている帳票作成ツールです。帳票作成ツールでは、一般的に、下記のような作業を行うことができます。

- 紙の帳簿書類をスキャンして電子化

- スマホやタブレットから必要事項を入力して電子帳票作成

- 既存の帳票からテキストデータを取り出し、上位システムへ格納

- 既存のテンプレートを取り込んで電子帳票として使用

- 企業ロゴなどを取り込んで新たに帳票テンプレートをデザイン

中でもクラウド型のツールは、最新の保存要件にも対応できるよう提供元が随時更新を行うので、常に適切な形で電子帳票を管理することができます。さらに、作成した電子帳票を現場と社内でリアルタイムに共有したり、他のサービスと連携したりと、電子帳票の有効活用も可能です。

社内にシステム開発に詳しい担当者がいない、という場合は、ノンプログラミングでフォーマット設計が可能な帳票電子化ツールもあるので、そうしたものを選ぶと良いでしょう。

帳票業務をDX化したいと思ったら「帳票DX」

オプロは15年以上に渡り、企業の電子化・ペーパーレス化をご支援してきました。「帳票DX」は、その中で得たノウハウと技術を集結させた次世代型のクラウド帳票サービスがです。

SalesforceをはじめとするSFA/CRMや基幹システム上から、完全自由設計の帳票を出力でき、帳票の配信や電子契約、クラウドストレージなど、外部のクラウドサービスと連携する拡張性の高さが特長です。

帳票DXにより。これまでアナログ作業で請求書等を作り、メール添付や郵送していた手間を大きく削減することができます。

さて、ここまで帳票について色々とご紹介してきましたが、いかがでしたか?

ぜひ帳票の保存や電子化のポイントをしっかり押さえ、貴社の会計業務、経理業務の効率化にお役立てください。

Tweet

Tweet

Share

Share

Hatena

Hatena

Pocket

Pocket

LINE

LINE